Эксперты наметили векторы развития российского fashion-рынка в 2024 году

поделиться

поделиться твитнуть

твитнутьНа бизнес-форуме RFRF, проходящем в рамках 41-го сезона выставки Collection Première Moscow (СРМ), состоялась вводная сессия на тему «Специфика модного рынка 2024», на которой эксперты отрасли и бизнес-аналитики представили свои оценки и прогнозы развития отечественной модной индустрии.

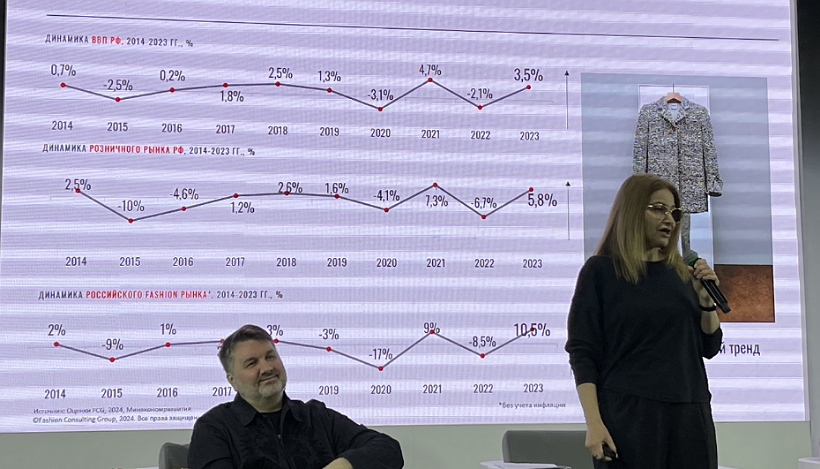

Компания Fashion Consulting Group (FCG) охарактеризовала итоги 2023 года как положительные для российского

Отмечается, что ценовая структура рынка в 2023 году продолжила меняться за счет увеличения доли населения с низким уровнем дохода и малоимущих (в сумме — 64%).

Рынок на это отреагировал ростом бюджетного сегмента, а доля спроса на продукцию в ценовой категории нижний и нижний минус за год увеличилась еще на 2% до 74%, причем этот тренд, согласно данным FCG, будет нарастать. Доля среднего сегмента сократилась на 2%, а премиальный сохранил показатель в 8%.

К ключевым направлениям, которые сформировались на рынке в прошлом году и будут определять его развитие в 2024 году, компания FCG отнесла 7 трендов:

-

локализация (

топ-лидеры рынка — локальные бренды — Melon Fashion Group, Gloria Jeans, Kari, «Спортмастер», «Снежная королева», Ostin, Familia и др.); -

розничные цены продолжают расти (средний рост цен в 2023 году составил 20–35%);

-

спрос снизился, но требования к сервису остались на высоком уровне (приток требовательных покупателей в бюджетный сегмент стимулирует рост стандартов в сетях массмаркета);

-

международные бренды ушли, а локальная конкуренция выросла (начал формироваться эффект «перегретого рынка», поэтому ожидается сокращение темпов роста сетей и уход неустойчивых игроков);

-

нишевые проекты увеличивают градус конкуренции (они продолжат улучшать качество предложения, сервиса и маркетинга);

-

бум ресейла (в 2024 году объем рынка увеличится минимум на 30% и сохранит потенциал роста);

-

рост маркетплейсов и создание брендами отдельных коллекций для

e-commerce площадок (маркетплейсы вступили в фазу прямой конкуренции за покупателей и селлеров).

Тремя основными и сохраняющими актуальность зонами трансформации

Согласно статистике «РБК Исследования рынков»,

Оборот розничных продаж

Российские компании оказались готовы заместить ушедшие бренды, а потребители оказались готовы перейти на локальную продукцию, поэтому преобладавшие еще год назад негативные прогнозы в отношении одежного сегмента не оправдались.

74% представителей